Solar Power

― ABOUT SOLAR POWER ―

近年、地球温暖化の原因である二酸化炭素の排出量を削減する取り組みとして 「再生可能エネルギー」の普及が注目されています。

太陽光発電は、 この再生可能エネルギーの一つである太陽の光が太陽電池モジュールにあたることで電力を生み出す発電方法です。

太陽電池モジュールにより発生する電気は 「直流」であるため、パワーコンディショナーという機器を使って「交流」に変換し、屋内配線に接続します。これにより屋内分電盤を通って家庭用の電気製品に利用することが可能となります。 また、日中に発電した電気が余った場合に電力会社に売る「売電」や、 夜間や悪天候などで発電できない場合に電気を購入する「買電」を行うことも可能です。 これらを有効活用することで、月々の光熱費を節約することができます。

― ADVANTAGE & DISADVANTAGE ―

CO2が出ないため

環境にやさしい

災害・停電時にも

電気が使える

毎月の電気代を

節約できる

パネルによる断熱

屋根保護効果

天候に左右される

メンテナンスが必要

初期費用がかかる

設置スペースが必要

― SELF CONSUMPTION SOLAR POWER ―

自家消費型太陽光発電とは、太陽光発電で発電した電気を電力会社に売電せず社内や自宅の電気として使用するシステムです。発電した電気を全て売電する「全量売電型」とは異なり、電力会社から購入する電気量が減るため、月々の電気料金を削減できます。また、自家消費型は下記の2種類に分けられます。

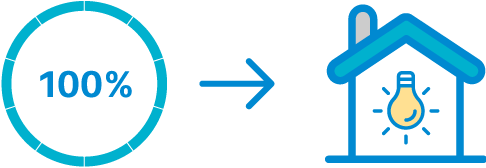

完全自家消費型

完全自家消費型は、 発電した全ての電気を自宅や会社などで消費する方式です。電力消費量が多い施設などに適しています。売電収入は得られませんが、大幅な電気代の削減や環境への取り組みとして評価されるメリットがあります。

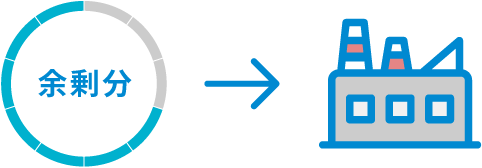

余剰売電型

余剰売電型は、発電した電気の中で使いきれずに余った電気を電力会社に売電する方式です。10kW未満の住宅用、10~50kW未満の産業用太陽光発電※が対象です。売電価格は、住宅用(10kW未満)は10年間、産業用(10kW以上)は20年間固定されています。

※30%以上を自家消費、災害時に電源として使用可能なことが条件

― FEED-IN TARIFF ―

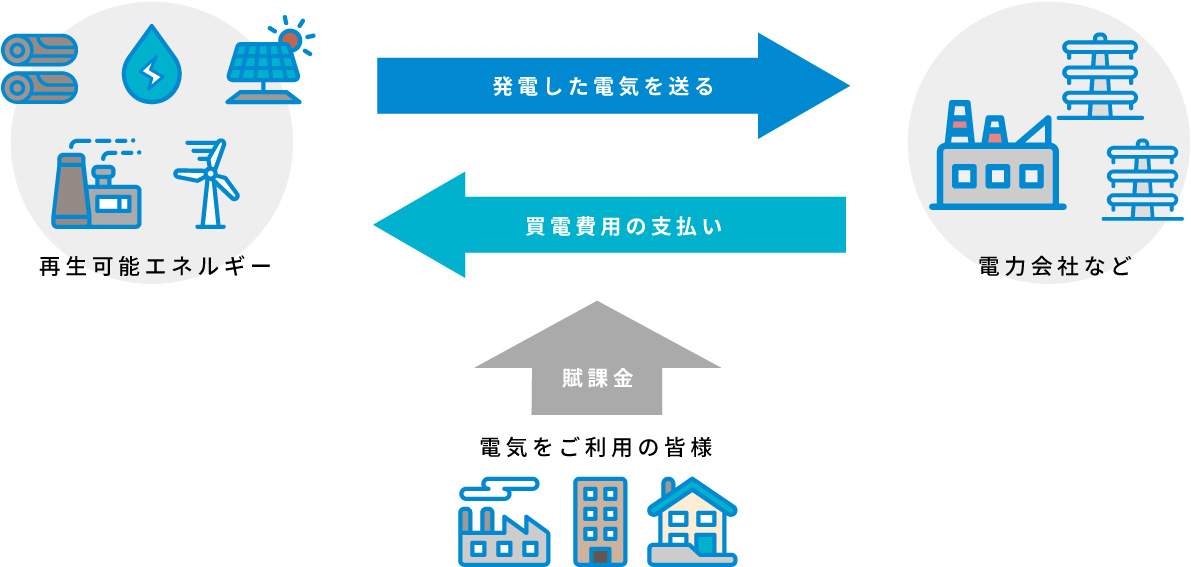

固定価格買取制度とは、「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」に基づき、再生可能エネルギーで発電した電気を電力会社が国が定める価格で一定期間買い取ることを義務付ける制度です。買取に要した費用は、賦課金という形で電気をご利用の皆様にご負担をお願いしております。この制度により設備コストの回収の見通しが立ちやすくなり、再生可能エネルギーの普及・拡大につながります。

買取価格・期間等(2023年度)

| 買取種別 | 発電区分(設置容量) | 売電価格(円/kWh) | 売電期間 |

|---|---|---|---|

| 余剰買取 |

住宅用10kW未満 10kW以上50kW未満 50kW以上250kW未満 250kW以上 |

16円税込 10円税別 9.5円税別 入札 |

10年 20年 20年 20年 |

| 全量買取※ |

10kW以上50kW未満(ソーラーシェアリング限定) 50kW以上250kW未満 250kW以上 |

10円税別 9.5円税別 入札 |

20年 20年 20年 |

※余剰の選択も可

― SOLAR POWER PLAN ―

堀内電気では、太陽光発電の導入時に下記プランをご提案いたします。

完全自家消費型とは、 発電した全ての電気を自宅や会社などで消費する方式です。電力会社に売電はできませんが、電気代の電気量料金と基本料金の削減や環境への取り組みとして企業イメージの向上などのメリットが期待できます。

余剰売電とは、発電した電気の中で使いきれずに余った電気を電力会社に売電する方式です。設置容量が10kW~50kW未満の場合、30%以上の自家消費と災害時に電源として使用可能(自立運転機能)であることが条件となります。

余剰売電とは、発電した電気の中で使いきれずに余った電気を電力会社に売電する方式です。設置容量50kW以上の太陽光発電は「自家消費+余剰売電」または「全量売電」のどちらか一方を選択することが可能です。

全量売電とは発電した全ての電気を電力会社に売電する方式です。設置容量50kW以上の太陽光発電と例外で10kW以上のソーラーシェアリング(災害時に電源として使用できること、10年間の一時転用が認められ得ることが条件)が対象となります。

― TAX BENEFIT ―

設備導入にかかる費用の即時償却、または 10 %の税額控

(令和 5 年 3 月末まで)

| 税制優遇の対象条件 |

自家消費型太陽光発電の導入(全量売電の太陽光発電は対象外) 個人事業主または中小企業であること 青色申告者であること 指定事業で使用する発電設備であること |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 対象となる設備 生産性向上設備(A 類型) |

|

||||||||

| 対象となる設備 収益力強化設備(B類型) |

|

||||||||

| 税制優遇の詳細 ※どちらかを選択 |

|

課税期間の内、 3 年間の償却資産税対象標準額を軽減( 令和 3 年度末 まで)

| 税制優遇の対象条件 | 再生可能エネルギー発電設備を取得した事業者 |

|---|---|

| 対象となる設備 |

自家消費型太陽光発電(全量売電の太陽光発電は対象外) 再生可能エネルギー事業者支援事業費補助金を受けて取得した設備 |

| 軽減率の詳細 |

1,000kW以上 3/4 1,000kW未満 2/3 (10kw以上) |

償却資産(対象設備)にかかる固定資産税の課税標準を 3 年間 1/2 に軽減

または3 年間の非課税( 令和 4 年まで)

| 税制優遇の対象条件 | 再生可能エネルギー発電設備を取得した事業者 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 対象となる設備 |

※市町村によって異なる場合もあり ※生産、販売活動等の用に直接供されるものであること。中古でないこと |

|||||||||||||||

| 軽減率の詳細 | 固定資産税が当初 3 年間 1/2 もしくは、ゼロになる |

自家消費型の太陽光発電設備や蓄電池導入の際に受け取ることができる補助金

| 税制優遇の対象条件 | 停電時にも必要な電力を供給できる機能を有した自家消費型太陽光発電設備や車載型蓄電池、定置用蓄電池等の導入を行う事業 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 対象となる設備 |

(1)停電時にも必要な電力を供給できる機能を有すること(ただし、蓄電池又は非常用発電設備を併設し、停電時にも必要な電力を供給できる場合はその限りではない) (2)FIT(固定価格買取制度)による売電は不可。また、FIP (Feed in Premium) 制度の認定を取得しないこと (3)導入する設備から得られるエネルギー量が、原則として平時に使用するエネルギー量を考慮した適正な量であること (4)太陽電池出力が 10kW 以上であること(戸建て住宅を除く) 他 |

||||||||

| 軽減率の詳細 |

|

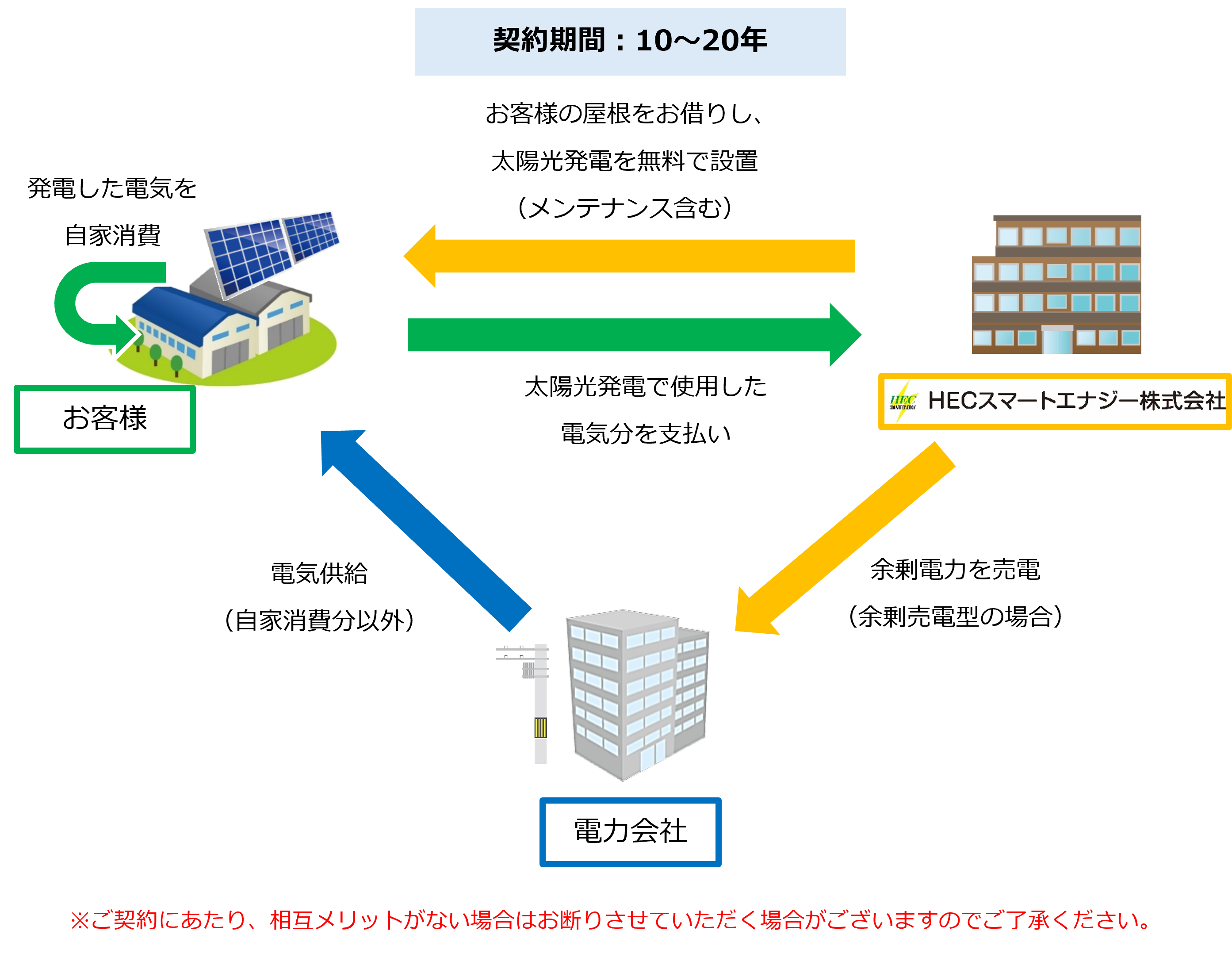

― ABOUT PPA MODEL ―

PPAとは、電力販売契約を指します。

お客様の施設の屋根など、空いたスペースを利用して堀内電気が太陽光発電を設置させていただきます。お客様の初期投資は必要ありません。契約期間中は、メンテナンス費用も堀内電気が負担します。

太陽光発電設備で発電した電気は、使用した分だけ電気料金を堀内電気にお支払いいただくだけ!太陽光発電分で足りない電気は、今まで通り契約されている電力会社からのご購入となります。一部支払い先を堀内電気に変えるだけで再エネ電気を使用でき、SDGs貢献など企業価値向上へと繋がります。

契約期間が満了したら、低価格で設備は譲渡致します。太陽光発電は途中買取も可能です。

― ADVANTAGE ―

初期投資ゼロ円

一定期間後

低価格にて設備譲渡

SDGs貢献など

企業価値向上

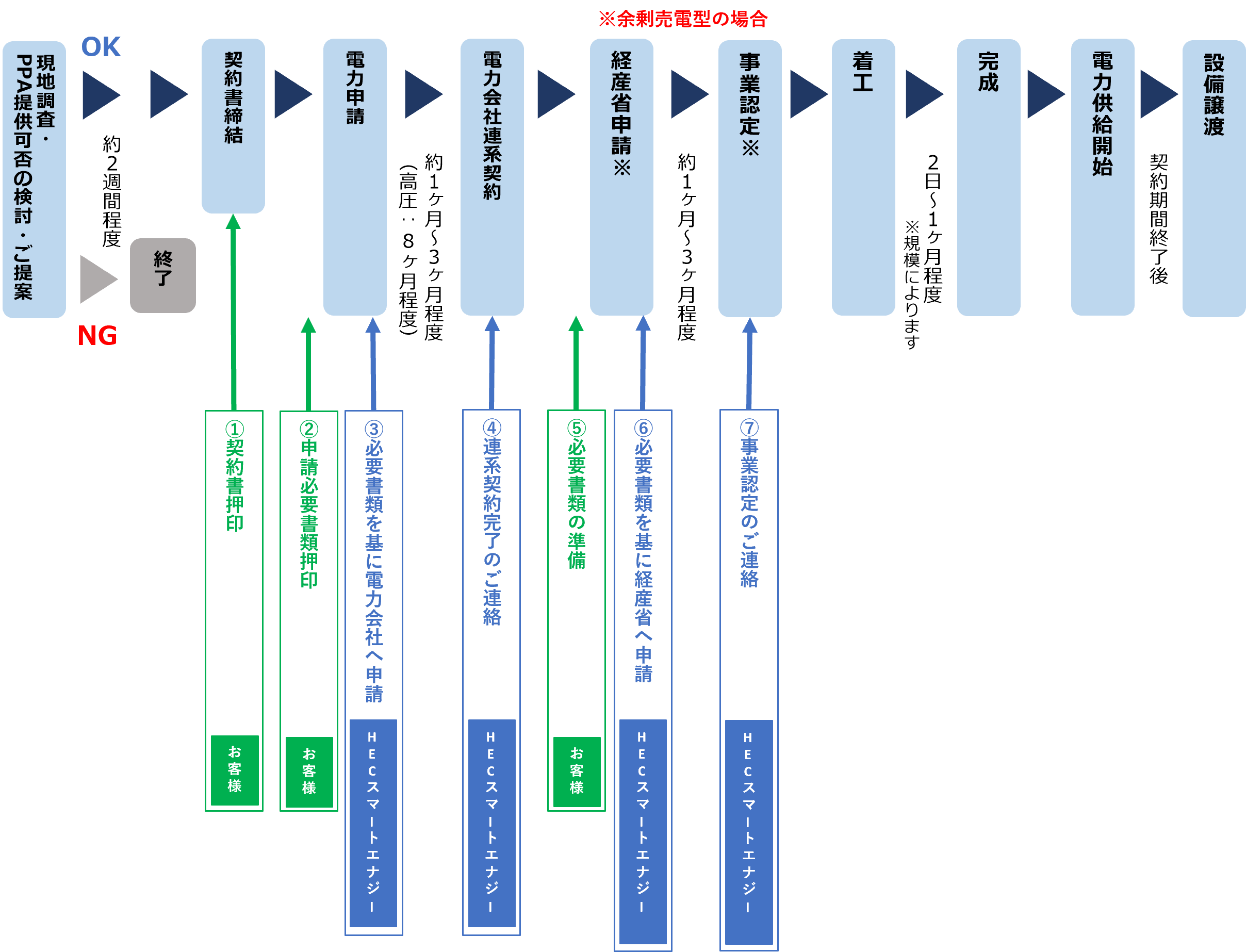

― STEPS ―

― Q&A ―

設置費用はいくらですか?

発電設備の費用は堀内電気が負担致します。

お客様のご負担はございません。

メンテナンスに費用はかかりますか?

お客様のメンテナンス費用はかかりません。

異常があれば、堀内電気が駆けつけで対応致します。

どのくらい電気代削減になりますか?

設置規模や消費電力により異なります。

電力会社からの買電が減ることで、基本料金や燃料調整額、再エネ賦課金等の削減に

繋がるので、全体の電気代削減が期待できます。

契約期間満了後の対応はどうなりますか?

契約期間満了後には、低価格で設備を譲渡致します。

屋根への負担はありますか?

屋根の形状によりますが、ほとんどございません。

折板屋根であれば雨漏りの心配もほとんどなく、荷重も分散されるので、

大きな負担にはなりにくいです。

施工費がかさむ場合や、施工が難しい場合はお断りさせていただくこともございますのでご了承ください。